Wie unterstützen wir Sie bei der MVZ-Gründung?

Für Ärzte, Zahnärzte und Psychotherapeuten gibt es unterschiedliche Varianten in der ambulanten Versorgung tätig zu werden. Die Wahl der richtigen Organisationsform für die eigene Niederlassung ist eine entscheidende und gleichermaßen schwierige Frage. Hier erfahren Sie die wichtigsten Fakten über die Organisationsform der medizinischen Versorgungszentren (MVZ) und können sich einen Überblick über die steuerlichen und rechtlichen Voraussetzungen der MVZ-Gründung verschaffen.

Da sich Versorgungszentren in Trägerschaft von Vertragsärzten zum Teil anderen steuerlichen Fragestellungen gegenüber sehen als Krankenhaus-MVZ, stehen in dem folgenden Leitfaden besonders die Ärzte-MVZ im Fokus. Als Steuerberater für Ärzte & Steuerberater für Ärzte haben wir uns auf die Steuerberatung im Gesundheitswesen spezialisiert. Kontaktieren Sie uns und lassen Sie sich von uns beraten, welche Praxisform am besten zu Ihrem Vorhaben passt.

Ihre Vorteile bei Mock-Steuerberatung

- Professionelle Beratung zur Praxisform des Medizinischen Versorgungszentrums

- Unabhängige Unterstützung bei der Auswahl der geeigneten Organisationsform

- Behalten Sie den Überblick über die verschiedenen steuerlichen und rechtlichen Voraussetzungen bei der MVZ-Gründung

- Vermeiden Sie Fehler bei der MVZ-Gründung und profitieren Sie langfristig von unserer Erfahrung

Was ist unter einem MVZ zu verstehen?

Mit Inkrafttreten des Gesetzes zur Modernisierung der gesetzlichen Krankenversicherung zum 1.1.2004 wurde vom Gesetzgeber die Möglichkeit geschaffen, medizinische Versorgungszentren einzurichten. MVZ stellen eine eigene Organisationsform für die ambulante ärztliche Versorgung dar und sind in ihren rechtlichen Grundstrukturen an die aus der ehemaligen DDR bekannten Polikliniken angelehnt.

Mit dieser Organisationsform soll Ärzten eine Möglichkeit zur fachübergreifenden Kooperationen auf dem Gebiet der ambulanten Versorgung geboten werden. Seit dem GKV-Versorgungsstärkungsgesetzes vom 23.07.2015 sind allerdings auch fachgleiche Versorgungszentren zulässig. Dabei entstehende Synergieeffekte sollen zu Kosteneinsparungen führen.

Die Gründung eines MVZ

Die Gründung des MVZ kann nur durch zugelassene Ärzte bzw. Psychotherapeuten, durch zugelassene Krankenhäuser, durch Kommunen, durch Erbringer nichtärztlicher Dialyseleistungen nach § 126 Abs. 3 SGB V oder durch gemeinnützige Trägern, die auf Grund von Zulassungen oder Ermächtigungen an der vertragsärztlichen Versorgung teilnehmen, erfolgen.

Dabei sind grundsätzlich alle Rechtsformen erlaubt, die für den Arztberuf zulässig sind. Folglich kommen für die Gründung als Rechtsformen die Personengesellschaft in Form einer Gesellschaft des bürgerlichen Rechts (GbR), die Partnerschaft (PartG) oder die Kapitalgesellschaft in Form einer GmbH oder AG in Frage.

Fällt die Wahl auf die Rechtsform einer juristischen Person des Privatrechts (also die GmbH oder AG), müssen die gründenden Ärzte eine sogenannte selbstschuldnerische Bürgschaftserklärung abgeben. Damit haften sie für Ansprüche der Krankenkassen oder der KV auch mit ihrem Privatvermögen.

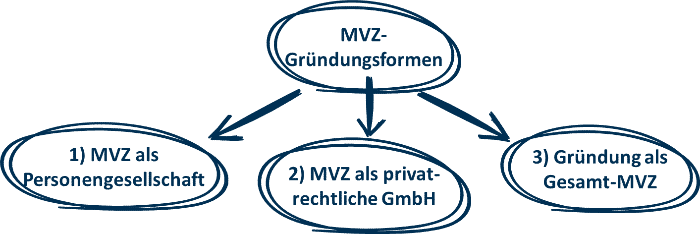

Praxistipp: Für steuerliche und rechtliche Fragen ist insbesondere zwischen dem MVZ als Personengesellschaft, als privatrechtliche GmbH und der Gestaltung in Form des sogenannten Gesamt-MVZ zu unterscheiden.

Ärztliche Leitung des MVZ

Gesetzlich sind die MVZ definiert als ärztlich geleitete Einrichtungen, in denen Ärzte, die in das Arztregister eingetragen sind, als Angestellte oder Vertragsärzte tätig sind (§ 95 Abs. 1 S. 2 SGB V). Das Versorgungszentrum muss ärztlich geleitet werden.

Das bedeutet, der ärztliche Leiter muss im Zentrum als Vertragsarzt oder angestellter Arzt tätig sein. Er ist weisungsfrei und verantwortlich für die ärztliche Steuerung der Betriebsabläufe in fachlich-medizinischer Hinsicht. Sind in einem Versorgungszentrum unterschiedliche ärztliche Berufsgruppen gemeinsam tätig (zum Beispiel Ärzte und Psychotherapeuten), kann es auch in kooperativer Leitung geführt werden.

Praxistipp: Die Administrativen und organisatorischen Aufgaben werden in der Regel gebündelt und zentral von nichtärztlichem Personal erledigt. Wir unterstützen Sie gern bei allen Fragen zur MVZ-Gründung.

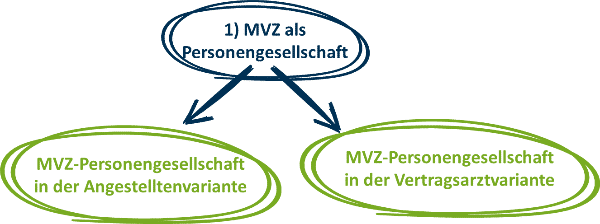

1) Das MVZ als Personengesellschaft gründen

Für die Gründung von Versorgungszentren als Personengesellschaft kommen die Rechtsformen GbR und der PartG in Frage. Für die folgende Betrachtung ist die Unterscheidung zwischen GbR und PartG aber unerheblich. Zu differenzieren ist dagegen zwischen der Angestellten- und der Vertragsarztvariante.

Die MVZ-Personengesellschaft in der Angestelltenvariante

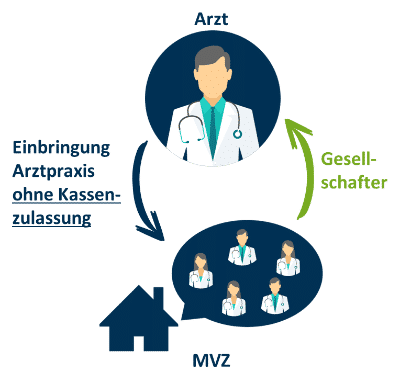

In der sogenannten Angestelltenvariante überträgt ein Vertragsarzt seine Zulassung im Wege der Gründung auf das Versorgungszentrum und wird damit künftig als angestellter Arzt für dieses tätig. Aus steuerlicher Sicht gibt es nun im Wesentlichen zwei interessante Aspekte, die zu betrachten sind. Zum einen die Gründungsphase und zum anderen die laufende Besteuerung nach der Gründung des MVZ.

Die Gründungsphase der MVZ-Personengesellschaft in der Angestelltenvariante:

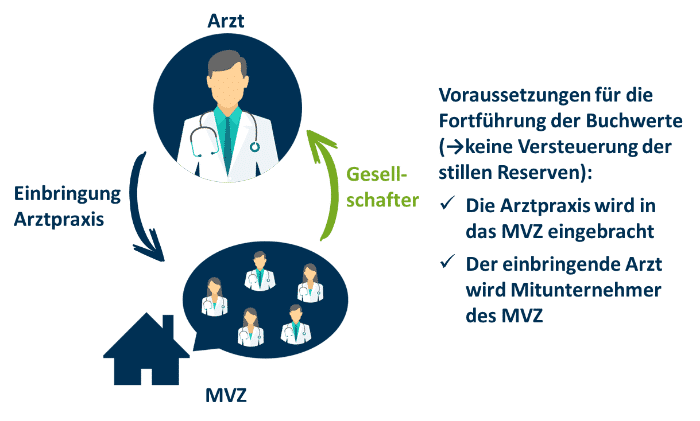

Im Zuge des Gründungsvorgangs eines MVZ als Personengesellschaft stellt sich die Frage, inwieweit eine Aufdeckung und damit Versteuerung der stillen Reserven aus der bestehenden Arztpraxis vermieden werden kann. Im Grundsatz gilt, dass Veränderungen bei der personellen Zuordnung von Wirtschaftsgütern zwangsläufig zu einer Aufdeckung der stillen Reserven und damit zu einer Besteuerung führen.

Ausnahmen von der Besteuerung

Allerdings kommt die Anwendung von Sondervorschriften aus dem Umwandlungssteuergesetz in Betracht, die eine Fortführung der Buchwerte ermöglichen und damit die Versteuerung der stillen Reserven aus der Arztpraxis im Zeitpunkt der Gründung des Versorgungszentrums vermeiden.

Hierfür ist von entscheidender Bedeutung, ob der bisherige Vertragsarzt auch Gesellschafter der MVZ-GbR wird. In diesem Fall besteht die Möglichkeit, die Aufdeckung der stillen Reserven durch den Ansatz der Buchwerte zu vermeiden (§ 24 Abs. 2 UmwStG).

Praxistipp: Voraussetzung ist also, dass ein Betrieb, Teilbetrieb oder ein Mitunternehmeranteil (also die Praxis des Arztes) eingebracht wird, und der einbringende Arzt Mitunternehmer bzw. Gesellschafter der Gesellschaft wird.

Gesellschafterstellung des die Zulassung übertragenden Vertragsarztes

Eine spezielle Problematik ist die zukünftige Gesellschafterstellung des die Zulassung übertragenden Vertragsarztes. Das steuerliche Risiko besteht hier darin, dass ein Vertragsarzt, nach Übertragung seiner Zulassung, nicht die Stellung eines Gesellschafters bzw. Mitunternehmers einnehmen kann. In diesem Fall scheiden die Sondervorschriften aus dem Umwandlungssteuergesetz aus und die Aufdeckung und Versteuerung der stillen Reserven ist nicht zu vermeiden.

Die laufende Besteuerung der MVZ-Personengesellschaft in der Angestelltenvariante:

Die laufende Besteuerung richtet sich ebenfalls nach der Gesellschafterstellung des die Zulassung übertragenden Vertragsarztes. Ist der Arzt Gesellschafter (Mitunternehmer) des Versorgungszentrums erzielt er Einkünfte aus selbständiger Arbeit (§ 18 EStG). Gelangt man hingegen zu dem Ergebnis, dass der Arzt kein Gesellschafter wird, scheiden Einkünfte aus selbstständiger Tätigkeit aus und der Mediziner erzielt Einkünfte aus nichtselbstständiger Tätigkeit (§ 19 EStG).

Die MVZ-Personengesellschaft in der Vertragsarztvariante

Die Gründungsphase der MVZ-Personengesellschaft in der Vertragsarztvariante:

Die Vertragsarztvariante beinhaltet nicht weniger steuerliche Risiken als die Angestelltenvariante. In der Vertragsarztvariante wird die Praxis gegen die Gewährung von Gesellschaftsrechten in die MVZ-Personengesellschaft eingebracht, ohne dass die Kassenzulassung übergeht. Die Stellung des übertragenden Arztes als Gesellschafter ist aus diesem Grund unstreitig.

Praxistipp: Die Sondervorschriften aus dem Umwandlungssteuergesetz (§ 24 UmwStG) zur Vermeidung der Versteuerung der stillen Reserven sind grundsätzlich anwendbar.

Steuerliche Probleme bei Gründung der MVZ-Personengesellschaft in der Vertragsarztvariante

Steuerliche Probleme treten allerdings dann auf, wenn wesentliche Betriebsgrundlagen der Arztpraxis zurückbehalten werden. Voraussetzung für die Anwendung der Sondervorschriften aus dem Umwandlungssteuergesetz ist, dass ein Betrieb, Teilbetrieb oder ein Mitunternehmeranteil (also die Praxis des Arztes) eingebracht wird.

Problematisch ist in diesem Fall die Auffassung der Finanzverwaltung, wonach die Kassenzulassung zu den wesentlichen immateriellen Betriebsgrundlagen der Praxis gehört. Folglich muss nach Ansicht der Finanzämter bei der Vertragsarztvariante davon ausgegangen werden, dass nicht alle wesentlichen Betriebsgrundlagen übertragen werden. Die Sondervorschriften aus dem Umwandlungssteuergesetz sind deshalb nicht anwendbar, sodass in der Folge die stillen Reserven aus der Praxis versteuert werden müssen.

Gestaltungen zur Vermeidung der steuerlichen Probleme

Das ist für den Arzt in der Regel nachteilig, sodass sich Gestaltungen zur Vermeidung dieses Risikos anbieten.

Praxistipp: Unter gewissen Umständen kann eine zeitnahe Aufdeckung der stillen Reserven für die Beteiligten aber auch vorteilhaft sein. Der Arzt kann zum Beispiel bei entsprechendem Alter in den Genuss von Steuervergünstigungen kommen (insbesondere §§ 16, 34 EStG). Außerdem steht mit der Aufdeckung der stillen Reserven ein höheres Abschreibungspotential zu Verfügung.

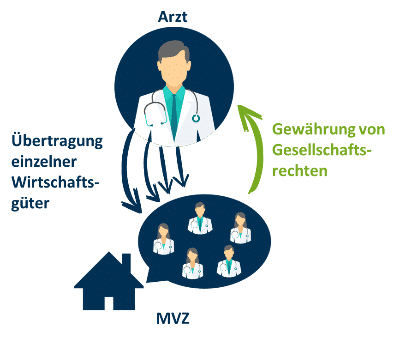

Eine Lösungsmöglichkeit für dieses Problem bietet eine Vorschrift aus dem Einkommensteuerrecht (§ 6 Abs. 5 Nr. 1 EStG). Diese Regelung eröffnet die Möglichkeit, die Arztpraxis nicht als Ganzes, sondern in Form der einzelnen Wirtschaftsgüter auf das Versorgungszentrum zu übertragen.

Praxistipp: Die Möglichkeit, die Wirtschaftsgüter zu Buchwerten zu übertragen, ist in diesem Fall unabhängig davon, ob alle wesentlichen Betriebsgrundlagen (also auch die Kassenzulassung) übertragen werden.

Voraussetzung für die Anwendung dieser Regelung ist lediglich, dass das jeweils einzelne Wirtschaftsgut von einem Betriebsvermögen (also z.B. der Einzelpraxis des Arztes) in das Betriebsvermögen der Mitunternehmerschaft (also dem MVZ in der Rechtsform der Personengesellschaft) gegen Gewährung von Gesellschaftsrechten übertragen wird. Ob die Kassenzulassung übertragen wird, ist hierfür unerheblich, weshalb diese Variante in der Praxis hinsichtlich des steuerlichen Risikos vorzuziehen ist.

Die laufende Besteuerung der MVZ-Personengesellschaft in der Vertragsarztvariante:

Nach der der Gründung des Versorgungszentrums in der Vertragsarztvariante ist der Arzt Mitgesellschafter (Mitunternehmer) der MVZ-Personengesellschaft und erzielt Einkünfte aus selbstständiger Tätigkeit (nach § 18 Abs. 1 Nr. 1 EStG, § 15 Abs. 1 Nr. 2 EStG). Ob die Personengesellschaft als Gesellschaft bürgerlichen Rechts oder als Partnerschaftsgesellschaft ausgestaltet ist für die laufende Besteuerung unerheblich.

Ein erhebliches steuerliches Risiko für Versorgungszentren sowohl in der Vertragsarztvariante als auch in der Angestelltenvariante stellt die sogenannte gewerbliche Infektion infolge der Anstellung von Fachärzten dar. Der Arzt als Freiberufler ist nur dann auch steuerlich als Freiberufler zu qualifizieren, wenn er leitend und eigenverantwortlich im Mittelpunkt der Praxis steht.

Diese Voraussetzung wird in Deutschland von Rechtsprechung und Finanzämtern durchaus restriktiv gehandhabt. Die Leistung der Arztpraxis muss den Stempel des Freiberuflers tragen (sogenannte Stempeltheorie).

Vor diesem Hintergrund ist zum einen die Anzahl der angestellten Ärzte des medizinischen Versorgungszentrums begrenzt. Die Gesellschafter müssen die Angestellten fachlich anleiten.

Tipp: Als Steuerberater für Freiberufler bieten wir Ihnen auf Ihre Bedürfnisse zugeschnittene Beratung an.

Zum anderen ist hierdurch auch die Spezialisierung der angestellten Mediziner begrenzt. Im Sinne der freiberuflichen Tätigkeit des MVZ können nur Mediziner angestellt werden, die eine fachliche Nähe zu den Gesellschaftern aufweisen. Es muss sich um fachnahe Ärzte handeln.

Praxistipp: Dies bedeutet in der Praxis, dass durch die fachliche Qualifikation der Gründungsgesellschafter ein wesentlicher Grundstein für die Breite der angebotenen Dienstleistungen und der Entwicklungsperspektiven nach der Gründung gelegt wird. Ein fachlich bereit aufgestelltes Versorgungszentrum ist nur auf dem Fundament eines fachlich breit aufgestellten Gesellschafterkreises möglich.

Werden diese Einschränkungen nicht beachtet, so droht den Gesellschaftern des Zentrums eine Einstufung der erzielten Einkünfte als gewerblich, was unter anderem eine Gewerbesteuerpflicht zur Folge hat.

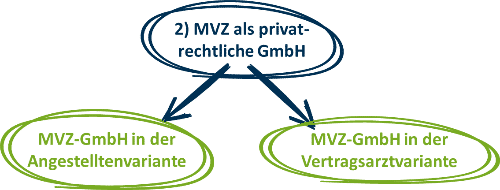

2) Das MVZ als privat-rechtliche GmbH gründen

Auch bei der Gründung einer privat-rechtlichen GmbH zum Zweck des Betriebes eines MVZ ist wieder zwischen den beiden Gestaltungsmodellen, der Angestelltenvariante und der Vertragsarztvariante, zu unterscheiden.

Die MVZ-GmbH in der Angestelltenvariante

Im Hinblick auf die laufende Besteuerung des Versorgungszentrums muss zwischen der Ebene der Kapitalgesellschaft (also der MVZ-GmbH) und der Gesellschafter (also der Ärzte) unterschieden werden.

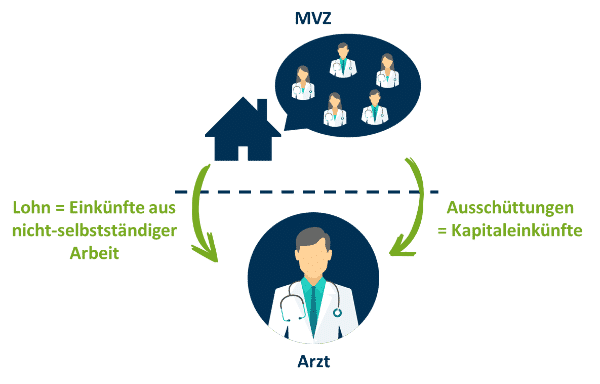

- Die Gesellschaft mit beschränkter Haftung (MVZ-GmbH) erzielt aufgrund ihrer Rechtsform zwangsläufig gewerbliche Einkünfte. Eine Freiberuflichkeit scheidet von vornherein aus. Die MVZ-GmbH ist damit sowohl körperschaftsteuerpflichtig (§ 1 Abs. 1 KStG) als auch gewerbesteuerpflichtig (§ 2 GewStG).

- In der Angestelltenvariante erzielt der angestellte Arzt Einkünfte aus nichtselbstständiger Arbeit (§ 19 EStG). Leistet die MVZ-GmbH darüber hinaus Zahlungen an den Arzt, die auf seine Gesellschafterstellung zurückzuführen sind, stellen diese Ausschüttungen dar, die beim Arzt zu Kapitaleinkünften führen (§ 20 EStG). Diese Kapitaleinkünfte werden nach dem Teileinkünfteverfahren zu 60 % individuell besteuert oder pauschal zu 25 % auf den vollen Betrag.

Wird eine MVZ-GmbH in der Angestelltenvariante gegründet, stellt sich wie schon bei der MVZ-Personengesellschaft die Frage der Gesellschafterstellung nach Verlust der Kassenzulassung. Wird die Gesellschafterstellung verneint, sind die Sondervorschriften aus dem Umwandlungssteuergesetz (§ 20 Abs. 2 UwStG) nicht anwendbar, sodass die Aufdeckung und Versteuerung der stillen Reserven nicht vermieden werden kann.

Die MVZ-GmbH in der Vertragsarztvariante

Auch bei der Vertragsarztvariante ist für die laufende Besteuerung zwischen der Ebene der MVZ-GmbH und der Ebene der Gesellschafter zu unterscheiden.

- Hinsichtlich der steuerrechtlichen Behandlung der Kapitalgesellschaft ergeben sich bei der Vertragsarztvariante keine Unterschiede zur Angestelltenvariante. Auch hier erzielt die MVZ-GmbH aufgrund ihrer Rechtsform gewerbliche Einkünfte und ist mit diesen körperschaftsteuer- und gewerbesteuerpflichtig.

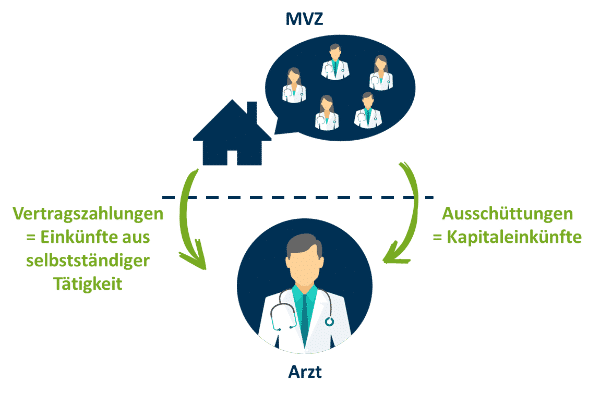

- Hinsichtlich der Besteuerung der Gesellschafter ergeben sich dagegen Unterschiede zur Angestelltenvariante. Die Zahlungen der MVZ-GmbH an den Arzt sind danach zu differenzieren, ob es sich um sonstige Zahlungen im Rahmen eines besonderen Vertrages oder um Ausschüttungen handelt. Soweit es sich um Zahlungen aufgrund eines zusätzlichen Vertrages zwischen Arzt und Versorgungszentrum handelt, was möglich ist, da die Zulassung bei dieser Variante nicht übertragen wurde, erzielt der Arzt Einkünfte aus selbständiger Arbeit (§ 18 EStG). Die Zahlungen sind bei der MVZ-Kapitalgesellschaft als Betriebsausgaben absetzbar und stellen beim Vertragsarzt Betriebseinnahmen dar. Handelt es sich dagegen um Ausschüttungen, liegen beim Arzt Einkünfte aus Kapitalvermögen vor, die beim Versorgungszentrum nicht als Betriebsausgaben absetzbar sind.

Da der Arzt im Rahmen der Vertragsarztvariante die Zulassung nicht auf das MVZ überträgt, ergibt sich die bereits erwähnte Problematik, inwieweit alle wesentlichen Betriebsgrundlagen eingebracht wurden. Eine Aufdeckung und Besteuerung der stillen Reserven kann nach den Sondervorschriften aus dem Umwandlungssteuergesetz (§ 20 Abs. 2 UmwStG) nur bei Einbringung aller wesentlichen Betriebsgrundlagen gegen Gewährung von Gesellschaftsrechten vermieden werden.

Da die Finanzverwaltung die Auffassung vertritt, dass die Zulassung zu den wesentlichen Betriebsgrundlagen gehört, sind die Voraussetzungen nicht erfüllt und die stillen Reserven der Arzt-Praxis müssten im Wege der Gründung des Versorgungszentrums aufgedeckt und versteuert werden.

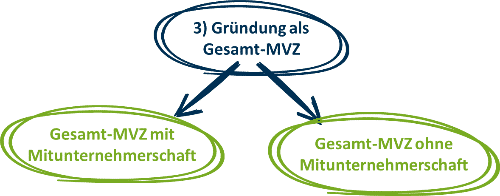

3) Gründung eines Gesamt-MVZ

Neben den Varianten der Personengesellschaft und der GmbH stellt das sogenannte Gesamt-MVZ eine weitere Alternative dar. Die Gründung dieser Niederlassungsform kann entweder mit der Konstruktion einer Mitunternehmerschaft oder ohne eine solche erfolgen.

Das Gesamt-MVZ mit Mitunternehmerschaft

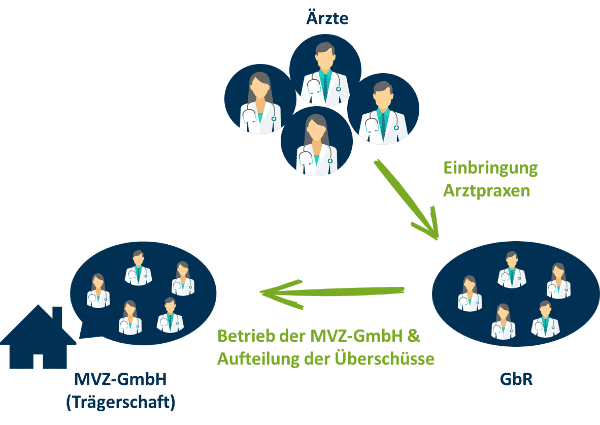

Für die Gestaltung eines Gesamt-MVZ mit Mitunternehmerschaft gründen die kooperierenden Vertragsärzte im ersten Schritt eine MVZ-GmbH. Diese wir im Unterschied zur klassischen MVZ-GmbH allerdings nur als Trägergesellschaft tätig. Das bedeutet, sie tritt in den Behandlungsverträgen mit den Patienten als Vertragspartner auf und rechnet mit den Kostenträgern ab.

Darüber hinaus wird zwischen dieser GmbH und den kooperierenden Vertragsärzten allerdings noch ein weiterer Gesellschaftsvertrag abgeschlossen, der zur Gründung einer Gesellschaft bürgerlichen Rechts (GbR) führt. Zweck dieser Gesellschaft ist der gemeinschaftliche Betrieb der MVZ-GmbH sowie die Aufteilung der hieraus entstehenden Überschüsse.

Die Praxen der beteiligten Ärzte werden nicht in die MVZ-GmbH, sondern in die Mitunternehmerschaft eingebracht. Im Hinblick auf die laufende Besteuerung erzielen die beteiligten Ärzte bei dieser Variante Einkünfte aus Gewerbebetrieb.

Praxistipp: Die Einbringung kann zu Buchwerten vorgenommen werden, sodass keine Versteuerung der stillen Reserven aus den Arztpraxen erfolgt.

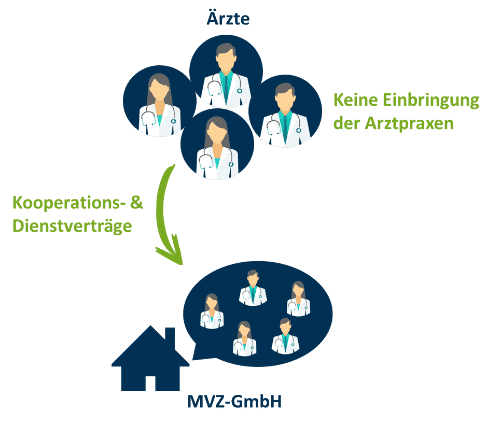

Das Gesamt-MVZ ohne Mitunternehmerschaft

Soll das Gesamt-MVZ ohne Mitunternehmerschaft ausgestaltet werden, wird eine MVZ-GmbH ohne gleichzeitige Gründung einer Mitunternehmerschaft errichtet. Bei dieser Variante schließen die kooperierenden Ärzte lediglich Kooperations- oder Dienstverträge mit der GmbH ab. Eine Übertragung des Betriebsvermögens der Arztpraxen erfolgt nicht.

Steuerliche Risiken beim Gesamt-MVZ ohne Mitunternehmerschaft

Steuerlich birgt allerdings auch diese Gestaltung einige Risiken. So kann einerseits die gemeinsame Risikoübernahme nach Auffassung der Finanzverwaltung zur Annahme einer Gesellschaft bürgerlichen Rechts (GbR) führen, welche durch diese Gestaltung gerade vermieden werden sollte. Andererseits besteht hier insbesondere das Risiko einer Betriebsaufspaltung.

Die laufende Besteuerung des Gesamt-MVZ ohne Mitunternehmerschaft

Die beteiligten Ärzte erzielen bei dieser Alternative Einkünfte aus selbstständiger Arbeit, soweit es um ihre freiberufliche Tätigkeit geht. Die MVZ-GmbH erzielt gewerbliche Einkünfte und ist mit diesen körperschaftsteuer- und gewerbesteuerpflichtig. Kommt es zu einer Betriebsaufspaltung, sind insgesamt gewerbliche Einkünfte anzunehmen.

Tipp: Wir unterstützen Sie gern bei allen Fragen rund um das Gesamt-MVZ.

Wie wird das MVZ nach der Gründung umsatzsteuerlich behandelt?

Das medizinische Versorgungszentrum tritt in den Behandlungsverträgen mit den Patienten als Vertragspartner auf und rechnet mit den Kostenträgern ab. Folglich gilt hinsichtlich der Leistungen des Zentrums grundsätzlich die Umsatzsteuerbefreiung (§ 4 Nr. 14 a UStG).

Praxistipp: Es ergeben sich keine steuerrechtlich spezifischen Problematiken, die von den umsatzsteuerlichen Fragestellungen der Einzelpraxen abweichen. Mehr zur Umsatzsteuer als Arzt / Zahnarzt.

Fraglich ist aber, wie der Leistungsaustausch zwischen Ärzten als Leistungserbringern und dem Versorgungszentrum als Leistungsempfänger zu bewerten ist. Hier fehlt es an dem für die Umsatzsteuerbefreiung erforderlichen Arzt-Patienten-Verhältnis. Nach dem strikten Wortlaut des Gesetzes sind diese Leistungen daher nicht von der Umsatzsteuer befreit.

Allerdings legt die Finanzverwaltung die Vorschrift in den Anwendungsrichtlinien über den Wortlaut hinaus so aus, dass auch die Leistungen der Ärzte gegenüber dem Zentrum als steuerfrei zu qualifizieren sind. So heißt es in dem Einführungsschreiben zu § 4 Nr. 14 UStG des Bundesministeriums der Finanzen vom 26. Juni 2009 in Rz. 46:

Medizinische Versorgungszentren sind rechtsformunabhängige fachlich übergreifende ärztlich geleitete Einrichtungen, in denen Ärzte – mit verschiedenen Facharzt- oder Schwerpunktbezeichnungen – als Angestellte oder Vertragsärzte tätig sind (§ 95 Abs. 1 SGB V). Medizinische Versorgungszentren, die an der vertragsärztlichen Versorgung nach § 95 SGB V teilnehmen, erbringen steuerfreie Leistungen nach § 4 Nr. 14 Buchst. b Satz 2 Doppelbuchst. bb UStG. Die an einem medizinischen Versorgungszentrum als selbständige Unternehmer tätigen Ärzte erbringen dagegen steuerfreie Leistungen im Sinne des § 4 Nr. 14 Buchst. a Satz 1 UStG, wenn sie ihre Leistungen gegenüber dem medizinischen Versorgungszentrum erbringen.

Einführungsschreiben zu § 4 Nr. 14 UStG des Bundesministeriums der Finanzen vom 26. Juni 2009 in Rz. 46.

Die Leistungen zwischen den selbstständigen Ärzten und dem MVZ bleiben daher auch weiterhin von der Umsatzsteuer befreit.