Wie unterstützen wir Sie bei Auswahl der richtigen Praxisform und Rechtsform der Arztpraxis?

Ärzte und Zahnärzte, die sich entschließen, den Sprung in die Selbstständigkeit zu wagen, stehen vor einer Vielzahl von Möglichkeiten und Entscheidungen. Nicht nur die Auswahl von Standort, Rechtsform und allgemeinem Konzept müssen getroffen werden. Über allem steht zunächst einmal die Überlegung, ob man seine künftige Tätigkeit als niedergelassener Arzt oder Zahnarzt allein (in Einzelpraxis) oder in Gemeinschaft mit anderen Ärzten ausüben möchte.

Fällt die Wahl auf die gemeinschaftliche Berufsausübung ist der Entscheidungsprozess damit noch nicht am Ende, da verschiedene Formen der Kooperation zur Verfügung stehen. Traditionelle Formen der Zusammenarbeit sind insbesondere die Berufsausübungsgemeinschaft (früher bezeichnet als Gemeinschaftspraxis), die Praxisgemeinschaft und das medizinischen Versorgungszentrum (MVZ). Lassen Sie sich von uns beraten, welche Kooperationsform am besten zu Ihnen passt.

Ihre Vorteile bei Mock-Steuerberatung

- Professionelle Beratung bei der Wahl der Praxisform für Ärzte, Zahnärzte und Heilberufe

- Behalten Sie den Überblick über die verschiedenen Vor- und Nachteile der einzelnen Praxisformen

- Profitieren Sie von unserer Erfahrung bei der Auswahl der für Sie geeigneten Rechtsform

- Stellen Sie frühzeitig die Weichen für eine erfolgreiche Praxisgründung

Die Vor- und Nachteile der Praxisformen im Überblick

| EINZELPRAXIS | BAG | Praxisgemeinschaft | MVZ |

|---|---|---|---|

| MERKMALE: ein Arzt/Psychotherapeut wirtschaftlich und organisatorisch selbstständig und unabhängig (eigener Chef sein) | MERKMALE: gemeinsame Zusammenarbeit (auch: Gemeinschaftspraxis genannt) mehrerer Gesellschafter mit gemeinsamer Abrechnung und gemeinsamen Patientenstamm (gemeinsame Betriebsstättennummer) | MERKMALE: Zusammenschluss von zwei oder mehreren eigenständigen (Einzel-) Praxen mit getrennter Abrechnung und getrenntem Patientenstamm (dennoch bis zu einem sehr minimal definierten Prozentsatz ist eine Überschneidung der Patienten erlaubt) | MERKMALE: ärztlich oder psychotherapeutisch geleitete Einrichtung mit gemeinsamer Abrechnung und gemeinsamen Patientenstamm, in der Freiberufler und/oder Angestellte an einem Standort arbeiten |

| RECHTSFROM: Einzelunternehmer (freiberuflich) | RECHTSFROM: meist Gesellschaft bürgerlichen Rechts (GbR) oder Partner-schaftsgesellschaft (PartG) | RECHTSFROM: meist Gesellschaft bürgerlichen Rechts (GbR) | RECHTSFROM: meist Gesellschaft bürgerlichen Rechts (GbR), Gesellschaft öffentlichen Rechts oder Gesellschaft mit beschränkter Haftung (GmbH) |

VORTEILE:

|

VORTEILE:

|

VORTEILE:

|

VORTEILE:

|

NACHTEILE:

|

NACHTEILE:

|

NACHTEILE:

|

NACHTEILE:

|

| STANDORT: örtlich | STANDORT: örtlich, überörtlich, KV-übergreifend | STANDORT: örtlich | STANDORT: örtlich |

| ANFORDERUNGEN: nur mit Zulassung des Zulassungsausschusses | ANFORDERUNGEN: nur mit Genehmigung des Zulassungsausschusses | ANFORDERUNGEN: Anzeigepflicht gegenüber der KV | ANFORDERUNGEN: nur mit Genehmigung des Zulassungsausschusses |

Bei der Entscheidung für eine Praxisform geht es nicht nur um die Frage, ob Sie sich eher als Teamplayer oder Individualist sehen. Besonders mit Blick auf die Verwaltung der Arzt- oder Zahnarztpraxis, die Gestaltung der Arbeitszeit sowie Finanzierungsfragen ist eine Niederlassungsoption für Sie womöglich besser geeignet als eine andere.

Darüber hinaus gehen die verschiedenen Kooperationsformen mit einem jeweils unterschiedlichen Grad an Verbindlichkeit und Vergemeinschaftung einher. Sie wünschen sich Unterstützung bei der Entscheidung für die richtige Praxisform? Wir stehen Ihnen bei allen Fragen der Praxisgründung zur Seite.

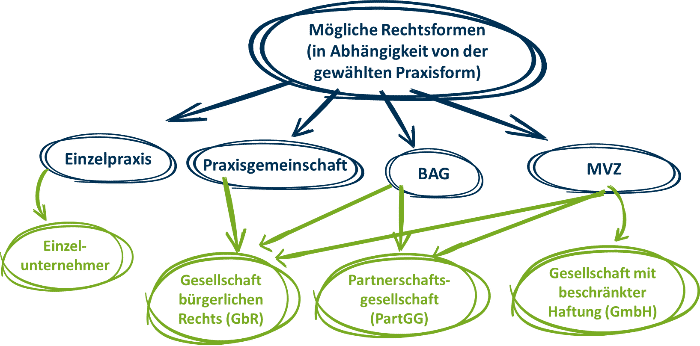

Wie finden Sie die richtige Rechtsform für Ihre Arzt- oder Zahnarztpraxis?

Ist die Entscheidung für eine der Praxisformen gefallen, muss im nächsten Schritt die (abhängig von der gewählten Praxisform) passende Rechtsform für die Arzt- oder Zahnarztpraxis bestimmt werden.

Die Wahl der Rechtsform bzw. der Gesellschaftsform ist ebenfalls eine überaus wichtige Entscheidung, da sowohl steuerliche als auch haftungsrechtliche Faktoren mit der Rechtsform verbunden sind. Abhängig von der gewählten Praxisform stehen insbesondere die freiberufliche Tätigkeit, die Gesellschaft bürgerlichen Rechts (GbR), die Partnerschaftsgesellschaft (PartGG) und die Gesellschaft mit beschränkter Haftung (GmbH) zur Verfügung.

Die Einzelpraxis als Freiberufler (Einzelunternehmer)

Die Eröffnung einer Arzt- oder Zahnarztpraxis als Freiberufler ist verhältnismäßig einfach. Da der Freiberufler nicht als Gewerbetreibender gilt, entfallen Gewerbesteuer und andere Abgaben. Zudem sind die steuerrechtlichen Verpflichtungen vergleichsweise gering, weil anstatt einer doppelten Buchführung auch die einfache Einnahmenüberschussrechnung zulässig ist.

Nachteilig bei der Wahl der Rechtsform einer Einzelpraxis ist hingegen die Haftungsregelung. Als Freiberufler haftet der Arzt oder Zahnarzt nicht nur mit dem Geschäftsvermögen. Auch private Vermögenswerte werden im Haftungsfall verwertet. Als Steuerberater für Freiberufler in Hamburg bieten wir Ihnen auf Ihre Bedürfnisse zugeschnittene Beratung an.

Die Arzt- oder Zahnarztpraxis in der Rechtsform der Gesellschaft bürgerlichen Rechts (GbR)

Bei der GbR handelt es sich um einen Zusammenschluss mindestens zweier Ärzte (Gesellschafter) zur Erreichung eines gemeinsamen Ziels. Die GbR stellt dabei die einfachste und allgemeinste Form der Personengesellschaft des deutschen Gesellschaftsrechts dar.

Hinsichtlich der Haftung ist dir GbR vergleichbar mit der freiberuflichen Tätigkeit als Einzelpraxis. Jeder Gesellschafter haftet sowohl mit dem Betriebs- als auch mit seinem Privatvermögen.

Im Gegenzug bleiben allerdings auch die Vorteile eines Freiberuflers erhalten. Die Gewerbesteuerpflicht entfällt und die Buchführung muss verhältnismäßig wenig umfangreich ausgestaltet sein.

Praxistipp: Problematisch können bei der Rechtsform der GbR allerdings Änderungen, wie z.B. an der Gesellschafterstruktur sein, weil für Rechtshandlungen grundsätzlich das Einverständnis aller Gesellschafter erforderlich ist. Daher müssen immer alle Gesellschafter gemeinsam aktiv werden.

Die Arzt- oder Zahnarztpraxis in der Rechtsform der Partnerschaftsgesellschaft (PartGG):

Die Partnergesellschaft ist letztlich ebenfalls eine GbR, bietet allerdings im Unterschied zur GbR einige Vorteile.

- Zum einen kann mit der Rechtsform der PartGG im Unterschied zur GbR eine teilweise Haftungsfreistellung erreicht werden. Sofern nur einzelne Ärzte (Partner) mit der Behandlung befasst waren, haften auch nur diese gesamtschuldnerisch neben der Partnerschaft. Folglich kann durch vertragliche Gestaltungen erreicht werden, dass der einzelne Arzt im Rahmen seiner ärztlichen Betätigung zunächst nur für seine eigenen Fehler persönlich haftet.

- Zum anderen ist die Gesellschaft ist selbst rechtsfähig. Das bedeutet, dass Rechtshandlungen nicht zwingend von allen Gesellschaftern gemeinsam vorgenommen werden müssen, was im Praxisalltag eine erhebliche Vereinfachung darstellen kann. Insbesondere für Berufsausübungsgemeinschaften (ehemals Gemeinschaftspraxen) ist diese Form der Personengesellschaft daher oftmals geeigneter.

- Schließlich lässt die die PartGG auch berufsfremde Freiberufler zu. Dies ist aber keine Voraussetzung für die PartGG, sodass sich oftmals auch ausschließlich Ärzte zu einer reinen Ärzte-Partnerschaftsgesellschaften zusammenschließen.

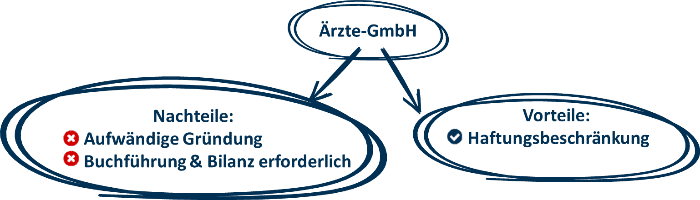

Die Arzt- oder Zahnarztpraxis in der Rechtsform der GmbH (Ärzte-GmbH):

Eine weitere Rechtsform, die insbesondere in Verbindung mit der Praxisform des MVZ auftritt, ist die GmbH. Anders als die GbR und die PartGG, die zu der Gruppe der Personengesellschaften zählen, ist die GmbH eine Kapitalgesellschaft.

Die Gründung einer GmbH ist im Vergleich zu den anderen Rechtsformen zunächst wesentlich aufwendiger. Zum einen wird für die Gründung ein Stammkapital von EUR 25.000 vorausgesetzt (wobei dieses nicht zwangsläufig von Anfang an in voller Höhe und nicht in Form von liquiden Mitteln nachgewiesen werden muss). Zum anderen sind das Hinzuziehen eines Notars und die Anmeldung im Handelsregister erforderlich.

Praxistipp: Auch der zum Teil beliebte Umweg über eine sogenannte Unternehmergesellschaft (UG), die eine Vorstufe der GmbH darstellt, verringert lediglich die erforderliche Anfangsinvestition.

Die Haftung bei der Ärzte-GmbH

Der Vorteil der GmbH als Rechtsform für eine Arzt- oder Zahnarztpraxis liegt insbesondere in der Haftungsbeschränkung, da die Haftung der Gesellschafter grundsätzlich auf die Höhe des Stammkapitals beschränkt ist.

Die Gesellschafter haften nur dann mit ihrem Privatvermögen, wenn der Haftungsfall vorsätzlich herbeigeführt wurde.

Die Besteuerung der Ärzte-GmbH

Steuerlich erzielt die GmbH kraft ihrer Rechtsform Einkünfte aus Gewerbebetrieb und muss als Kapitalgesellschaft auf den Gewinn Körperschaftsteuer und Gewerbesteuer zahlen.

Die Gesellschafter erzielen im Rahmen der Ausschüttungen aus der GmbH Einkünfte aus Kapitalvermögen (§ 20 EStG) und, soweit sie auch Gesellschafter-Geschäftsführer sind, Einkünfte aus nichtselbstständiger Arbeit (§ 19 EStG).

Praxistipp: Aufgrund der vergleichsweise hohen steuerlichen und handelsrechtlichen Auflagen (für die GmbH ist eine ordnungsmäßige Buchführung und die Aufstellung einer Bilanz mit Veröffentlichung im Bundesanzeiger verpflichtend) wird die Rechtsform der GmbH für Ärzte und Zahnärzte in der Regel erst im späteren Verlauf der Tätigkeit interessant.